http://www.eettaiwan.com/ART_8800688382_480702_NT_5e47a4b4.HTM?jumpto=view_welcomead_1375838897732

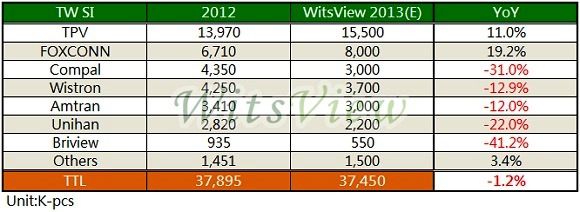

全球市場研究機構 TrendForce 旗下光電事業處 WitsView 針對台灣液晶電視代工廠出貨報告數據顯示,第二季出貨較前一季成長約12%,出貨量為835萬台,然 2013年全年規模將調降至3,600~3,800萬台,市佔率由2011年的22.1%下滑至2013年的18%,較2012年的3,780萬台規模,僅呈現持平或甚至可能出現衰退狀況。

WitsView 指出,這將是台灣液晶電視代工業務連續兩年呈現衰退現象。另外,液晶監視器代工產業也連續三年呈現衰退,今年監視器出貨量預估下滑至1.40~1.41億台,預估年減率達9%;而台灣代工規模佔據全球代工量約65%。至於筆電代工業務,台灣代工規模佔據全球市場比重高達95~98%,預估今年全球代工量約為1.68億台,較去年衰退10%,同樣是連續第二年呈現衰退。

WitsView研究協理劉陳宏表示,台灣液晶電視代工產業出現連續衰退之主要原因為:1. 整體經濟狀況不佳,市場需求持續下滑(預估2013年全球液晶電視出貨表現有可能僅與2012年持平,或低於去年的2.065億台,首度出現負成長);2. 中國惠民補貼政策退場,上半年提前消費的結果,將影響下半年的銷售業績;3. 過度依賴日系客戶,結構失衡;4. 缺乏自有品牌的出海口調節,容易受市場干擾產生較大的波動;5. 微利時代,品牌及通路自顧不暇,進一步壓縮代工廠的利潤與生存空間。

WitsView 表示,事實上液晶電視代工業者對於產業前景十分堪憂,代工廠正絞盡腦汁尋求生路。從電視產業發展的歷程來看,中國本土品牌及代工廠的崛起,乃透過政策補貼擴大內需,進而有能力補貼出口訂單的毛利損失,台灣代工廠在大浪淘沙後,漸失去成本競爭優勢。鴻海積極布局八螢(屏)一雲事業,整合面板業務,加上透過與樂視、電信商等異業結盟,姑且不論成敗,但突破代工僵局的新思維已勢在必行。

又如景智結合友達在面板的優勢創新BMS業務,反而在同業表現疲軟的同時走出不一樣的路;而日本FUNAI,不僅多年前開始跨足PHILIPS在北美的電視業務,取得品牌銷售專利,與通路商Walmart緊密合作,依舊能維持業績穩定的成長及市占率;又如冠捷集團,從過去的CRT時代一路走來,幾次精準的轉型以及與PHILIPS監視器和電視品牌策略合作,在微利時代中成功鞏固冠捷集團的代工氣勢與地位。

WitsView認為,過去台灣以電子和科技產品代工的榮景早已式微,日、韓、歐美產業成功轉型的案例值得台灣代工業者深思,政府也應大刀闊斧的協助產業調結構,整合產業資源,提升台灣電子產業的競爭實力。

歷史上得今天..

- [轉貼]IC Insights:全球半導體前20大排名重新洗牌 - 2013

- Intel CPU roadmap - 2009

- Desktop wish list - 2009